SIKÇA SORULAN SORULAR (SSS)

-

Teşvik sisteminin amacı nedir ?

Teşvik sisteminden beklenen amaçlar aşağıda belirtilen altı ana başlık altında toplanmıştır. Bunlar;

- Kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi

- Üretim ve istihdamın arttırılması

- Uluslararası rekabet gücünü artıracaki araştırma-geliştirme içeriği yüksek bölgesel ve büyük ölçekli yatırımlar ile stratejik yatırımların özendirilmesi

- Uluslararası doğrudan yatırımların artırılması

- Bölgesel gelişmişlik farklılıklarının azaltılması

- Kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesidir.

-

Teşvik sisteminde teşvik uygulamaları nasıl gruplandırılmıştır ?

Teşvik sistemi, teşvik uygulamaları kapsamında aşağıda belirtilen dört bileşenden oluşmaktadır;

- Genel teşvik uygulamaları

- Bölgesel teşvik uygulamaları

- Büyük ölçekli yatırımların teşviki

- Stratejik yatırımların teşviki

-

Teşvik sistemi ne tür destek unsurlarından oluşmaktadır ?

Teşvik sistemi; genel, bölgesel, büyük ölçekli ve stratejik yatırımların teşviki uygulamalarında ayrı ayrı ve değişen oranlarda olmak üzere, aşağıda belirtilen destek unsurlarına sahiptir;

- Gümrük Vergisi Muafiyeti

- Katma Değer Vergisi İstisnası

- Vergi İndirimi

- Sigorta Primi İşveren Hissesi Desteği

- Faiz Desteği ( – 4. – 5. ve 6. Bölgelerde)

- Yatırım Yeri Tahsisi

- Gelir Vergisi Stopajı Desteği (Sadece 6. Bölge İçin)

- Sigorta Primi İşçi Hissesi Desteği (Sadece 6. Bölge İçin)

-

Destek ve teşvik unsurlarından yararlanamayacak yatırımlar ile teşviki belli şartlara bağlı yatırımlar var mıdır ?

Yatırımlarda Devlet Yardımları Hakkında Karar’ın ekinde yer aldığı şekilde; hiçbir şekilde teşvik edilmeyecek veya teşviki belli şartlara bağlı yatırım konuları belirlenmiştir. Bu listede yer alan yatırım konuları ile şartları taşımayan yatırım konuları hiçbir şekilde teşvik ve destek unsurlarından yararlanamayacaktır.

-

Yatırım teşvik ve desteklerinden kimler yararlanabilir ?

Teşvik belgesi alınması şartıyla yatırım teşviklerinden;

- Gerçek kişiler, adi ortaklıklar

- Sermaye şirketleri, kooperatifler, birlikler ve iş ortaklıkları

- Kamu kurum ve kuruluşları ile meslek kuruluşları

- Dernekler ve vakıflar

- Yurt dışındaki yabancı şirketlerin Türkiye’deki şubeleri

Yararlanabilecektir.

TEŞVİK UYGULAMALARI (SSS)

1) GENEL TEŞVİK

-

Hangi yatırımlar genel teşvik kapsamında değerlendirilecektir ?

Teşvik mevzuatında bölgesel, büyük ölçekli ve stratejik yatırımlar ile, kesinlikle teşvik edilmeyecek veya belirlenen şartlara uymadığı için teşvik edilmeyecek yatırımlar hariç olmak üzere; asgari yatırım tutarı üzerindeki tüm yatırımlar konu ve bölge ayrımı yapılmaksızın genel teşvik kapsamında değerlendirilecektir.

-

Genel teşvik uygulamaları kapsamındaki yatırım teşviklerinden yararlanabilmek için yapılması gereken asgari yatırım tutarı var mıdır ?

Yatırımların destek unsurlarından yararlanabilmesi için bölgeler ve yatırım konularına göre belirlenmiş asgari sabit yatırım tutarları bulunmaktadır. Genel olarak 1. ve 2. bölgelerde 1.000.000 TL, 3. 4. 5. ve 6. bölgelerde ise 500.000 TL asgari yatırım şartı aranmaktadır.

-

Genel teşvik kapsamında yatırımcılara sağlanacak destekler nelerdir ?

Genel teşvik kapsamında yatırımcılara sağlanan teşvik ve destek unsurları aşağıda yer almaktadır;

- Gümrük vergisi muafiyeti

- KDV İstisnası

- Gelir vergisi stopaj desteği (Sadece 6. bölgedeki yatırımlar için)

- Tersanelerin gemi inşa yatırımları için sigorta primi işveren hissesi desteği

2) BÖLGESEL TEŞVİK

-

Yatırım teşvik sisteminde bölgeler hangi kriterlere göre belirlenmiştir ?

Her ne kadar bölge olarak adlandırılsa da, coğrafi bölge olarak anlamamak gerekir. Çünkü coğrafi olarak aynı bölgelerde olmasına rağmen, yatırım teşvik sisteminde farklı bölgede yer alan iller bulunmaktadır. Bu sistemi “Grup iller” olarak algılamak daha yerinde olacaktır. Bu il grupları, sosyo – ekonomik gelişmişlik seviyeleri dikkate alınarak ekte yer alan tabloda olduğu gibi belirlenmiştir.

-

Bölgesel teşvik uygulamalarından hangi yatırımcılar ve yatırımlar yararlanabilir ?

Her türlü yatırımın bölgesel teşviklerden faydalanması mümkün değildir. İlgili teşvik mevzuatında, bölgesel teşvikten yararlanılabilecek yatırım konuları ve yatırım tutarları ayrıntılı bir şekilde belirlenmiştir. Her ilin ekonomik gelişim ihtiyacına göre oluşturulan yatırım konuları farklılıklar arz edebilmektedir.

-

Bölgesel teşvik uygulamaları ile genel teşvik uygulamaları arasındaki fark nedir ?

Bölgesel teşvik uygulamalarından her il için ayrı ayrı belirlenen yatırım konularında ve değişen asgari yatırım tutarlarına bağlı kalındığı taktirde yararlanılabilecektir. Genel teşvik uygulamalarında spesifik olarak belirlenen bir yatırım konusu bulunmamaktadır ve asgari yatırım tutarı her il için sabit tutarda belirlenmiştir. Ayrıca genel teşvik uygulamasında destek unsurları, bölgesel teşvike göre daha sınırlandırılmıştır.

-

Bölgesel teşvikte yatırımcılara sağlanan destek unsurları nelerdir ?

Bölgesel teşvik uygulamaları kapsamında yapılacak yatırımlara sağlanan destek unsurları aşağıda belirtilmiştir;

- Gümrük vergisi muafiyeti

- KDV İstisnası

- Vergi indirimi

- Sigorta primi işveren hissesi desteği

- Yatırım yeri tahsisi

- Faiz desteği ( 1. ve 2. bölgedeki yatırımlar hariç)

- Gelir vergisi stopajı desteği (Sadece 6. bölgedeki yatırımlar için)

- Sigorta primi işçi hissesi desteği (Sadece 6. bölgedeki yatırımlar için)

3) BÜYÜK ÖLÇEKLİ YATIRIMLARIN TEŞVİKİ

-

Büyük ölçekli yatırım nedir ?

Asgari 50 milyon, bazı yatırımlar için 50 milyon liradan daha yüksek tutarda asgari yatırım tutarı öngörülen ve Yatırımlarda Devlet Yardımları Hakkında Kararın ekinde belirtilen 12 sektörde yapılan yatırımlar, büyük ölçekli yatırım olarak kabul edilmektedir.

-

Büyük ölçekli yatırım konuları ve asgari sabit yatırım tutarları nedir ?

Büyük ölçekli yatırım konuları ile bu yatırım konuları için aranacak asgari sabit yatırım tutarları ekteki tabloda yer almaktadır;

-

Büyük ölçekli yatırımlara sağlanan teşvik ve destek unsurları nelerdir ?

Büyük ölçekli yatırımlara sağlanan destek unsurları aşağıda belirtilmiştir;

- Gümrük vergisi muafiyeti

- KDV İstisnası

- Vergi indirimi

- Sigorta primi işveren hissesi desteği

- Yatırım yeri tahsisi

- Gelir vergisi stopajı desteği (Sadece 6. bölgedeki yatırımlar için)

- Sigorta primi işçi hissesi desteği (Sadece 6. bölgedeki yatırımlar için)

4) STRATEJİK YATIRIMLARIN TEŞVİKİ

-

Stratejik yatırımlar nedir ? Bölgesel ve büyük ölçekli yatırımlardan farkı nedir ?

Teşvik sisteminde Bakanlık tarafından belirlenen kriterlere sahip, ithalat bağımlılığı yüksek ürünlerin üretimine yönelik yatırımlar stretejik yatırım olarak nitelendirilmiştir. Bölgesel ve büyük ölçekli yatırımlarda olduğu gibi stratejik yatırımlar için yatırım konuları spesifik olarak belirlenmemiştir. Bunun yerine stratejik yatırımlar için kriterler konmuştur. Buna göre aşağıdaki kriterleri taşıyan yatırımlar, bölge ayrımı yapılmaksızın stratejik yatırımlara tanınan destek unsurlarından yararlanırlar;

- Asgari sabit yatırım tutarının 50 milyon TL’nin üzerinde olması

- Yatırım sonucu üretilecek ürünün yurt içi toplam üretim kapasitesinin aynı ürünün ithalatından az olması

- Teşvik belgesi kapsamında gerçekleştirilecek yatırımla asgari % 40 oranında katma değer sağlanması

- Yatırım sonucu üretilecek ürünle ilgili son bir yıl içerisinde gerçekleşen ithalat tutarının 50 milyon ABD Dolarının üzerinde olması

Yukarıda belirtilen şartların tümü bir arada aranmaktadır.

-

Göreceli olarak daha ağır kriterler taşıyan stratejik yatırımlarda, bazı yatırım konuları için istisna veya daha hafifletilmiş şartlar var mıdır ?

Şayet yatırım sonucu üretilecek ürünün Türkiye’de hiç üretimi yoksa; 50 milyon ABD Dolarındaki ithalat şartı, rafineri ve petrokimya yatırımlarında ise % 40 katma değer yaratma şartı aranmaz.

-

Stratejik yatırımlara ilişkin katma değer hesabı nasıl yapılacaktır ?

Yatırım sonucunda üretilecek ürün için, toplam ürün satış tutarından toplam ürün girdi maliyetleri çıkartılarak, çıkan sonucun toplam ürün girdi maliyetlerine bölünüp yüzle çarpılması suretiyle katma değer oranı bulunacaktır. Bu hesaplamada amortisman, enerji ve işçilik girdi maliyetlerine dahil edilmeyecektir.

-

Stratejik yatırım için istenen Fizibilite Raporu neleri içermelidir ?

Söz konusu fizibilite raporunda; yatırıma konu olan ürünle ilgili yurt içi üretim kapasitesi, ithalat miktarı (İthalat miktarının tespitinde, başvuru tarihinden önce yayımlanmış son on iki aylık resmi veriler kullanılmalıdır) yatırımla oluşturulacak katma değere ilişkin detaylı bilgi ve analizlerin bulunması gerekmektedir.

-

Stratejik yatırımlara tanınan destek unsurları nelerdir ?

Teşvik sisteminde en kapsamlı destekler stratejik yatırımlara sağlanmıştır. Stratejik yatırımlar, bölge ayrımı yapılmaksızın aşağıda belirtilen destek unsurlarından yararlanabilecektir;

- Gümrük vergisi muafiyeti

- KDV İstisnası

- Vergi indirimi

- Sigorta primi işveren hissesi desteği

- Yatırım yeri tahsisi

- Faiz desteği

- KDV iadesi

- Gelir vergisi stopajı desteği (Sadece 6. bölgedeki yatırımlar için)

- Sigorta primi işçi hissesi desteği (Sadece 6. bölgedeki yatırımlar için)

-

Planlanan yatırımın kabulü için hazırlanan Fizibilite Raporu nereye verilmelidir ? Sonraki süreç ne olacaktır ?

Söz konusu bilgi ve belgelerin Ekonomi Bakanlığı (Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü)’na verilmesi gerekmektedir. Genel Müdürlük ilk tetkik sonucunda hazırladığı “Ön İnceleme Raporu” nu Komisyona iletecektir. Nihai karar komisyona ait olup, komisyon üyeleri oy birliği ile alacakları kararla planlanan yatırımın stratejik yatırım olup olmadığına karar verecektir. Bu aşamada başvuruda yer alan bilgi ve hesaplamalar, diğer kurum ve kuruluşlardan teyit edilebilecektir. Komisyonun verdiği olumlu karar sonucuna göre, Genel Müdürlük söz konusu stratejik yatırım için teşvik belgesi düzenler.

-

Stratejik yatırım olarak kabul edilen yatırım, ilerleyen dönemlerde kriterlerin değişmesi halinde stratejik olma niteliğini kaybedecek midir ?

Yurt içi üretim kapasitesinin, ithalat miktarının veya yaratılan katma değere ilişkin hesaplamaların ekonomik koşullar karşısında değişmesi, daha önceki verilere göre alınmış stratejik yatırımlara ait teşvik belgesinin iptal olmasına ve dolayısıyla destek unsurlarından yararlanmamasına neden olamaz.

-

Stratejik teşvik belgesi başvurusunun reddedilmesi halinde, diğer teşvik uygulamaları kapsamında destek unsurlarından faydalanmak mümkün müdür ?

Stratejik yatırım kapsamında değerlendirilmeyen yatırım projeleri, planlanan yatırım hangi şartları taşıyorsa; bölgesel, büyük ölçekli veya genel teşvik özelliklerine uygun teşvikten yararlanabilir. Ancak bunun için yatırımcının ayrıca talepte bulunması gerekir.

5) ÖNCELİKLİ YATIRIMLAR

-

Yatırım teşvik mevzuatında geçen öncelikli yatırım nedir ?

Bakanlar Kurulu Kararı ile belirlenen bazı alanlarda yatırım yapılması halinde Türkiye’nin neresinde olursa olsun 5. Bölgede uygulanan desteklerden faydalanacaktır. Bu yatırımlar 6. Bölgede ise, bu bölgeye özgü daha avantajlı desteklerin uygulanacağı ayrıca belirtilmiştir. Böylelikle gelişmesi istenen yatırım alanlarında bölge şartı aranmadan arttırılmış teşviklerin uygulama imkanı getirilmiştir.

-

Önceliki yatırım konuları nelerdir ?

Aşağıda belirtilen yatırım konuları 5 inci bölgede uygulanan bölgesel desteklerden faydalanabilir;

- Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar.

- Özel sektör tarafından yapılacak şehirlerarası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları.

- Test merkezleri, rüzgâr tüneli ve bu mahiyetteki yatırımlar (Otomotiv, uzay veya savunma sanayine yönelik olanlar)

- Kültür ve Turizm Koruma ve Gelişim Bölgelerinde veya termal turizm konusunda bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımları.

- Asgari elli bin metrekare kapalı alana sahip uluslararası fuar yatırımları (Konaklama ve alışveriş merkezi üniteleri hariç)

- Savunma Sanayii Müsteşarlığından alınacak proje onayına istinaden gerçekleştirilecek savunma alanındaki yatırımlar.

- Maden istihraç yatırımları ve/veya maden işleme yatırımları (06.1985 tarihli ve 3213 sayılı Maden Kanununda tanımlanan 1. Grup madenler ve mıcır yatırımları ile İstanbul ilinde gerçekleştirilecek istihraç ve/veya işleme yatırımları hariç).

- Özel sektör tarafından gerçekleştirilecek olan kreş ve gündüz bakım evleri ile okul öncesi eğitim, ilkokul, ortaokul ve lise eğitim yatırımları.

- Bilim, Sanayi ve Teknoloji Bakanlığı, TÜBİTAK ve KOSGEB tarafından desteklenen AR-GE projeleri neticesinde geliştirilen ürünlerin veya parçaların üretimine yönelik yatırımlar.

- Motorlu kara taşıtları ana sanayinde gerçekleştirilecek asgari 300 milyon TL tutarındaki yatırımlar ve asgari 75 milyon TL tutarındaki motor yatırımları ile asgari 20 milyon TL tutarındaki motor aksamları, aktarma organları/aksamları ve otomotiv elektriğine yönelik yatırımlar.

- Enerji ve Tabi Kaynaklar Bakanlığı tarafından düzenlenen geçerli bir maden işletme ruhsatı ve izni kapsamında 3213 sayılı Maden Kanununun 2 nci maddesinin 4-b grubunda yer alan madenlerin girdi olarak kullanıldığı elektrik üretimi yatırımları.

- “Teşvik Edilmeyecek Yatırımlar” hariç olmak üzere Enerji ve Tabi Kaynaklar Bakanlığının vereceği proje onayına istinaden, yıllık asgari 500 TEP (ton eşdeğeri petrol) enerji tüketimi olan mevcut imalat sanayi tesislerinde gerçekleştirilecek, birim ürün başına en az % 20 oranında enerji tasarrufu sağlayan ve yatırım geri dönüş süresi azami 5 yıl olan enerji verimliliğine yönelik yatırımlar.

- Atık ısı kaynaklı olarak, bir tesisteki atık ısıdan geri kazanım yolu ile elektrik üretimine yönelik yatırımlar (Doğal gaza dayalı elektrik üretim tesisleri hariç).

- Asgari 50 milyon TL tutarındaki, sıvılaştırılmış doğal gaz (LNG) yatırımları ve yer altı doğal gaz depolama yatırımları.

- Karbon elyaf üretimine veya karbon elyaf üretimi ile birlikte olmak kaydıyla karbon elyaftan mamul kompozit malzeme üretimine yönelik yatırımlar.

- Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) teknoloji yoğunluk tanımına göre yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımlar (US-97 Kodu: 2423, 30, 32, 33 ve 353).

- Maden Kanununa istinaden düzenlenmiş geçerli Arama Ruhsatı veya Sertifikasına sahip yatırımcıların ruhsatlı sahalarında yapacağı maden arama yatırımları.

- Yenilenebilir enerji üretimine yönelik türbin ve jeneratör imalatı ile rüzgâr enerjisi üretiminde kullanılan kanat imalatı yatırımları.

- Direk soğutmalı slab döküm ve sıcak haddeleme yöntemi ile alüminyum yassı mamul üretimine yönelik entegre yatırımlar.

6) ALT BÖLGE DESTEĞİNDEN YARARLANACAK YATIRIMLAR

-

Alt bölge desteğinden yararlanmanın şartları nelerdir ?

Teşvik sisteminin amaçlarından biri olan yatırımlarda kümelenmeyi gerçekleştirmek için, artırılmış destek unsurları oluşturulmuştur. Bunlardan yararlanmak için;

- Yatırımın organize sanayi bölgesinde gerçekleştirilmesi veya endüstri bölgesinde (imalat sanayine yönelik yatırımlar) gerçekleştirilmesi,

- Yatırımın aynı şekilde faaliyet gösteren en az 5 gerçek veya tüzel kişinin ortağı olduğu yatırımcı tarafından gerçekleştirilmesi ve ortak faaliyet gösterilen alanda entegrasyonu sağlayacak bir yatırım olması gerekmektedir.

-

Arttırılmış bir alt bölge desteğinden hangi destek unsurları açısından yararlanılır ?

Büyük ölçekli ve bölgesel teşvik uygulamaları kapsamında yatırım teşvik belgesine sahip yatırımcılar, yalnızca vergi indirimi ve sigorta primi işveren hissesi desteğinden yatırım yapılan ilin ait olduğu bölgenin bir alt bölgesine sağlanan artırılmış destek oran ve sürelerinden yararlanabilirler.

-

Yatırım; 6 ncı bölgede bulunan bir organize sanayi bölgesinde gerçekleştirilse, bir alt bölge olmadığından herhangi bir arttırılmış destek unsurundan yararlanmak mümkün müdür ?

Bölgede bir alt bölge desteğinden yararlanma niteliklerine sahip yatırımlara; sigorta primi işveren hissesi desteğine 6. bölgede geçerli olan süreye 2 yıl, yatırım katkı oranına 5 puan ilave etmek üzere artırılmış teşvik uygulanmaktadır. Buna göre örneğin 6. bölgede organize sanayi bölgesinde başlanacak bir yatırım için; sigorta primi işveren hissesi desteği 12 yıl, yatırıma katkı oranı ise % 95 olarak uygulanacaktır.

7) AR-GE VE ÇEVRE YATIRIMLARI

-

Ar-Ge ve Çevre yatırımı nedir ?

Ar-Ge yatırımı; yeni bir ürün geliştirilmesi, ürün kalite ve standardının yükseltilmesi, maliyet düşürücü ve standart yükseltici yeni bir teknolojinin ülke şartlarına uyumunun sağlanması amacıyla bilimsel esaslara uygun olarak yapılan ve her aşaması belirlenmiş araştırma ve geliştirme çalışmaları için gerçekleştirilecek yatırımlardır.

Çevre yatırımı ise; doğrudan ticari mal üretimine yönelik olmayan, mevcut veya gerçekleştirilecek tesislerin katı, sıvı veya gaz gibi atıkların temizlenmesine veya yok edilmesine yönelik yatırımları ifade etmektedir.

-

Ar-Ge ve Çevre yatırımlara sağlanan destek unsurları nelerdir ?

Ar-Ge ve çevre yatırımları KDV istisnası, gümrük vergisi muafiyeti ve faiz desteğinden yararlandırılır. Söz konusu yatırımların, 6. bölgede gerçekleştirilmesi halinde gelir vergisi stopajı ve sigorta primi desteğinden de yararlanılır.

TEŞVİK VE DESTEK UNSURLARI (SSS)

1) GÜMRÜK VERGİSİ MUAFİYETİ VE KDV İSTİSNASI

-

Tüm yatırım konuları gümrük vergisi muafiyeti ve KDV istisnasından yararlanabilir mi ?

Teşvik edilmeyecek yatırım konuları ile şarta bağlı olup aranan şartları sağlamayan konular hariç olmak üzere; asgari sabit yatırım tutarının üzerindeki tüm yatırımlar, Gümrük Vergisi muafiyeti ve Katma Değer Vergisi istisnasından yararlanabilir.

-

Hangi tür yatırım malları gümrük vergisi muafiyeti kapsamındadır ?

Teşvik belgesi kapsamındaki; makine ve teçhizat, otomotiv ve hafif ticari araç yatırımlarında monte edilmemiş haldeki (CKD) aksam ve parçaları ile gemi ve elli metrenin üzerindeki yat inşa yatırımlarında tekne kabuğu ithali gümrük vergisinden muaftır.

-

Yatırım teşvik belgesi kapsamında ithalatına başlanmış olunan makine ve teçhizatın, yatırım teşvik belgesinde belirtilen süre içinde ithalatının gerçekleştirilememesi durumunda, destek unsurlarından yararlanmak mümkün olacak mıdır ?

Şayet ithalat işlemlerine yatırım süresi içerisinde başlanmış ve ilgili kambiyo mevzuatında yer alan ödeme şekillerinden herhangi biri kullanılmış ve bedeli kısmen veya tamamen ödenmiş ise; ithal edilmek istenen makine teçhizatın yatırım süresi bitiş tarihinden itibaren 4 ay içerisinde belge kapsamında destek unsurlarından yararlandırılarak ithalatı gerçekleştirilebilir. Bu durumda ilgili yatırımcı, gümrük vergisi muafiyetinden ve KDV istisnasından yararlanabilecektir.

-

Teşvik belgesi almak için başvurup henüz belgeye bağlanmayan yatırımlara ilişkin makine ve teçhizat ithalinde teşvik uygulaması var mıdır ?

Teşvik belgesi almak üzere müracaat edilmişi ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Gümrük Vergisi ve Katma Değer Vergisinin toplam tutarı kadar teminat alınmak suretiyle ithaline izin verilir. “Teminatla ithalat” olarak adlandırılan bu uygulamada bir defada verilecek teminat süresi en fazla altı aydır. Bu süre içinde teşvik belgesi düzenlenemezse, süre uzatımı için Gümrük ve Ticaret Bakanlığı’na müracaat edilir. Teminat süresi içerisinde teşvik belgesi ile birlikte ilgili Bakanlığa başvurularak teminat çözülür.

-

Yatırım teşvik belgesi kapsamında ithal edilen makinenin kullanım esnasında arızalanması durumunda, söz konusu makinenin garanti kapsamında yurt dışına gönderilip tamir ettirilmesi veya yenisinin getirilmesi durumlarında ithalat sırasında destek unsurlarından tekrar yararlanılacak mıdır ?

Yatırım süresi içinde bu şekilde makine ve teçhizatın gönderilmesi işlemi Gümrük Mevzuatında “Mahrece iade” olarak adlandırılır ve bu işlemler Gümrük Mevzuatı çerçevesinde yürütülür. Mahrece iade işlemine konu yatırım mallarının yurt dışı edilmesinden itibaren bir yıl içerisinde aynısı veya yenisinin yurda giriş işlemleri, Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nün herhangi bir iznine tabi olmaksızın destek unsurları olan Gümrük Vergisi Muafiyeti ve KDV İstisnasından yararlandırılır.

-

Teşvik belgesi kapsamında ithal edilen makine ve teçhizatın istenilen ve taahhüt edilen kriterlerde olmamasından dolayı iade edilmesi durumunda, gelen yenisi için de destek unsurlarından yararlanılacak mıdır

Mahrece iade sistemi bu tür durumlar için de geçerlidir. Yatırım dönemi içerisinde tekrar yurt dışı edilen makine teçhizatın yenisinin bir yıl içerisinde ithal edilmesi halinde, Gümrük Vergisi Muafiyeti ve KDV istisnası tekrar uygulanır.

-

Yatırım teşvik belgesi kapsamında yurt dışından kullanılmış makine ve teçhizat ithal edilebilir mi ?

Teşvik belgesi kapsamında kullanılmış makine ve teçhizat ithali mümkündür. Ancak bazı sınırlamalar bulunmaktadır. Buna göre;

- İthalat RejimiKararının 7. maddesi uyarınca ithaline izin verilen makine ve teçhizat ile,

- İthalat rejimi Kararı uyarınca yayımlanmış “Kullanılmış ve Yenileştirilmiş Olarak İthal Edilebilecek Bazı Maddelere İlişkin Tebliğ” hükümleri uyarınca, karayolu nakil vasıtaları hariç ithali mümkün olan makine ve teçhizat

Teşvik belgesi kapsamında ithal edilebilecektir.

-

Başka bir ülkede bulunan bir fabrikanın olduğu gibi, yatırım teşvik belgesi kapsamında Türkiye’ye ithali mümkün müdür ?

Teşvik mevzuatında bu durum “Kullanılmış komple tesis” olarak adlandırılmaktadır. Kullanılmış komple tesisin ithalinde, yatırım teşvik belgesi kapsamında destek unsurlarından yararlanabilmek için Teşvik uygulama ve Yabancı Sermaye Genel Müdürlüğünden özel izin alınması gerekmektedir. Genel Müdürlük talebi, proje bazında değerlendirir. Bakanlıkça görevlendirilecek personeller tarafından yerinde ekspertiz yapılır ve uygun görülmesi halinde teşvik kapsamında ithaline izin verilir.

-

Serbest bölgede yer alan komple bir tesis, olduğu gibi Türkiye’ye teşvik kapsamında ithal edilebilir mi ?

Mevcut tesisin Ekonomi Bakanlığının “Serbest Bölgeler, Yurt Dışı Yatırım ve Hizmetler Genel Müdürlüğü” nden alınmış faaliyet ruhsatı ve tesisin ithaline Serbest Bölge mevzuatı açısından bir sakınca olmadığına ilişkin uygunluk yazısı ile beraber “Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü” ne başvurulur. Komple tesisin, serbest bölgede Bakanlık tarafından yapılacak ekspertiz neticesinde düzenlenecek rapora istinaden teşvik belgesi kapsamında ithaline izin verilebilir.

-

Kullanılmış makine ve teçhizatları farklı firmalardan satın alarak oluşturulmuş bir tesis, komple tesis kapsamında destek unsurlarından yararlandırılarak ithal edilebilir mi ?

Farklı firmalardan temin edilen münferit makine ve teçhizat ile tesis oluşturulamayacağı veya bu şekilde tesis oluşturan ve revizyon ve ticareti ile ilgilenen firmalardan bu tesislerin teşvik belgesi kapsamında ithal edilemeyeceği, Teşvik Mevzuatında özellikle belirtilmiştir.

-

Yatırım teşvik belgesi kapsamında kullanılmış olarak ithal edilen makine ve teçhizatın, bazı ekonomik nedenlerle teşvik belgesinde belirtilen amaçları dışında kullanılması halinde cezai müeyyide var mıdır ?

- Şayet kullanılmış olarak ithal edilen makine ve teçhizatın, teşvik mevzuatının izin verdiği şekilde satış, devir, ihraç ve kiralama yapılmadan amacı dışında kullanılması halinde teşvik kapsamında sağlanan tüm destekler geri alınır.

- Ayrıca; söz konusu makine ve teçhizat kullanılmış komple tesis kapsamında ithal edilmişse, dört ay içerisinde ihraç edilmek suretiyle ülkeden çıkarılır. Bu ihracat sırasında gerçekleştirilen gümrük dahil tüm masraflar yatırımcı tarafından karşılanmak zorundadır. Şayet ihracat gerçekleştirilemezse yine tüm masraflar yatırımcı tarafından karşılanmak üzere ithal edilen makine ve teçhizat gümrüklere teslim edilmek suretiyle tasfiye edilir.

2) SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

-

Sigorta primi işveren hissesi desteği hangi çalışanlar için uygulanabilir ?

Yatırım teşvik belgesinde kayıtlı istihdamı aşmamak kaydıyla komple yeni yatırımlarda teşvik belgesi kapsamında istihdam edilen tüm çalışanlar için, diğer yatırım cinslerinde ise yatırıma başlama tarihinden önceki son 6 aylık dönemde Sosyal Güvenlik Kurumuna (SGK) bildirilen ortalama işçi sayısına yatırım nedeniyle ilave edilen çalışanlar için uygulanacaktır.

-

Sigorta primi işveren hissesi desteğinden ne zamandan itibaren yararlanılabilir ?

Yatırım teşvik belgesi kapsamında desteklenen yatırımların tamamlama vizesinin SGK’ya bildirilmesini takip eden aydan itibaren yararlanılabilecektir. Yalnızca genel teşvik kapsamında desteklenen tersanelerin gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapımında istihdam edilen işçiler için en fazla 18 ay süreyle yararlanılabilir. Yat, yüzer tesis ve deniz araçlarının inşasına yönelik istihdam edilen işçiler de bu kapsamda değerlendirilir.

-

Sigorta primi işveren hissesi desteği tutarı ne kadardır ? Nasıl hesaplanır ?

Sigorta primi işveren hissesi desteği 16 yaşından büyükler için uygulanan asgari ücret tutarı üzerinden hesaplanan tutar kadardır. Yatırım teşvik belgesinde belirtilen kayıtlı istihdamı aşmamak üzere ilave sağlanan istihdam üzerinden ve belirtilen asgari ücret tutarı dikkate alınarak hesaplanan üst sınırı geçmeyecek şekilde hesaplanır.

-

Sigorta primi işveren hissesi desteği hangi yatırım türlerine uygulanır ?

Genel, bölgesel, büyük ölçekli ve stratejik yatırımlardan oluşan tüm yatırım türlerine, teşvik mevzuatında belirlenen süre ve oranlarda uygulanır.

-

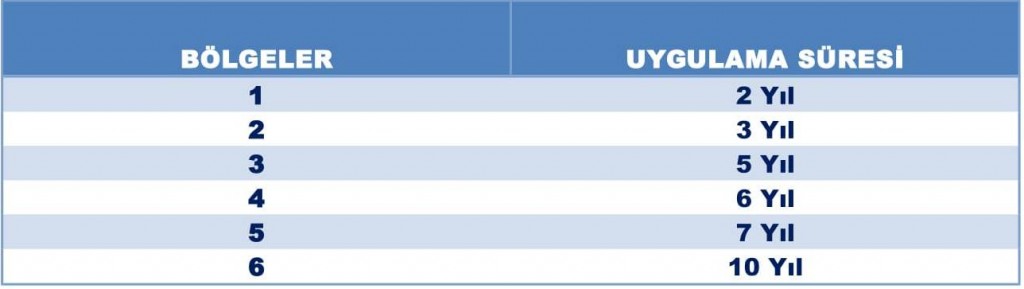

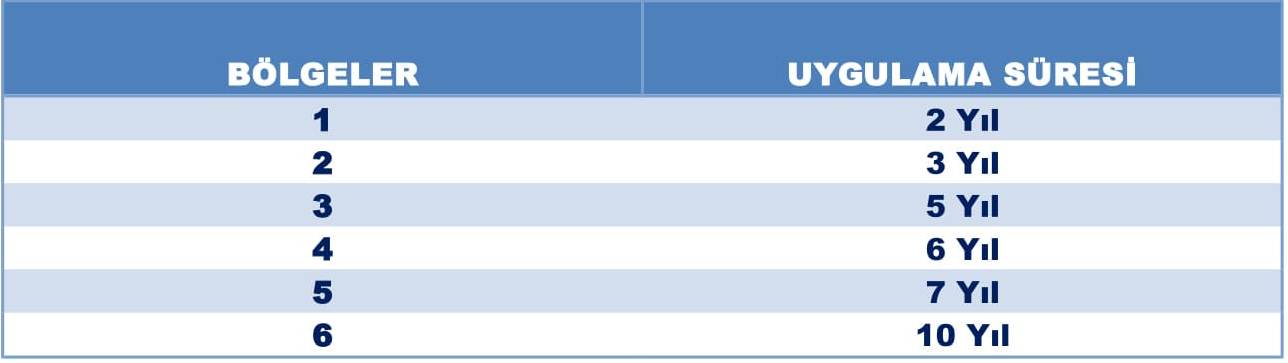

Sigorta primi işveren hissesi desteğinin uygulanma süresi ne kadardır ?

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlarda destek süreleri aşağıdaki tabloda yer almaktadır;

Stratejik yatırımlarda ise bu süre; yatırımın başlama tarihine göre farklılaştırma yapılmaksızın 6. bölge için 10 yıl, diğer bölgelerde ise 7 yıl olarak uygulanır.

-

Yararlanılabilecek sigorta primi işveren hissesi desteği oranlarının üst sınırı nedir ?

Yararlanılabilecek destek tutarına sabit yatırım tutarının belli bir oranı kadar üst sınır getirilmiştir. Bölgeler itibariyle söz konusu üst sınır aşağıdaki tabloda yer almaktadır;

Stratejik yatırımlar için üst sınır oranı, bölge ayrımı gözetmeksizin sabit yatırım tutarının % 15‘i olarak belirlenmiştir.

-

Ödenmemiş sigorta primi borcu bulunması halinde sigorta primi işveren hissesi desteğinden yararlanılabilir mi ?

Bu destek unsurundan yararlanılabilmesi için işverenlerin çalıştırdıkları sigortalılarla ilgili olarak 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süreleri içerisinde SGK’ya vermesi, sigortalıların tamamına ait primlerin sigortalı hissesi ve Bakanlıkça karşılanmayan işveren hissesi dahil ödenmesi gerekmektedir. Geç ödenmesi durumunda Bakanlıkça SGK’ya ödenecek işveren hissesi de geç ödenecektir. Geç ödemeden kaynaklanan gecikme zammı ise işverenden tahsil edilecektir.

-

SGK ile önceki dönemlerdeki borçları nedeniyle borç yapılandırması gerçekleştiren yatırımcı, sigorta primi işveren hissesi desteğinden yararlanabilir mi ?

Şayet yatırımcı borçlarını tecil veya taksitlendirmiş ya da ilgili kanunlar uyarınca borçlarını yeniden yapılandırmış ise; tecil, taksitlendirme veya yapılandırma anlaşmalarını bozmadığı ve ödemelerini zamanında yaptığı sürece bu destek unsurlarından yararlanabilecektir.

-

Sigorta primi işveren hissesi desteği ne zaman ve nasıl başlatılır ?

Yatırımcı tarafından tamamlama vizesi alındıktan sonra Genel Müdürlük firma adını, teşvik belgesi tarih ve sayısını, yatırım yerini ve adresini, SGK işyeri sicil numarasını, yatırımın cinsini, mevcut ve ilave istihdamı, vergi daire ve numarasını, destekten yararlanma süresini ve azami destek tutarını SGK’ya bildirir. SGK ise yatırımcının gerek SGK’ya gerekse Maliye Bakanlığı’na borcu olup olmadığını araştırdıktan sonra destek süresini başlatır.

-

Yatırımcılar aracıları vasıtasıyla fason olarak istihdam ettiği sigortalılar için de sigorta primi işveren hissesi desteğinden yararlanabilir mi ?

Şayet söz konusu aracılar vasıtasıyla kullanılan sigortalılar, işverenin sosyal güvenlik sicil numarası altında ilgili mevzuat hükümlerine göre istihdam ediliyorlar ise, yatırımcılar bu destek unsurundan faydalanabilir.

-

Yatırımın destek süreleri dolmadan başka yatırımcıya devredilmesi halinde yeni yatırımcı sigorta primi işveren hissesi desteğinden yararlanabilir mi ?

Yatırımın devri halinde sigorta primi işveren hissesi desteğinden devir tarihine kadar devreden, devir tarihinden sonra ise aynı koşulları yerine getirmek kaydıyla kalan süre için devralan yararlanır.

3) SİGORTA PRİMİ İŞÇİ HİSSESİ DESTEĞİ

Yalnızca 6 ncı bölgede gerçekleştirilecek büyük ölçekli, stratejik ve bölgesel yatırımlar için alınmış yatırım teşvik belgeleri kapsamında sigorta primi işçi payı desteği uygulanabilir. Bu desteğin diğer bölgeler için alınan teşvik belgeleri kapsamında uygulanması mümkün bulunmamaktadır.

Sigorta primi işveren hissesi desteğine getirilen ve sabit yatırım tutarının belli bir oran şeklinde belirlenen üst sınır, bu destek uygulamasında yoktur.

4) VERGİ İNDİRİMİ

Yatırımcıların normal koşullarda ödemeleri gereken gelir veya kurumlar vergilerine, yatırım teşvik belgesine bağlanmış yatırımları için Bakanlar Kurulunca belirlenmiş yatırım katkı tutarlarına ulaşıncaya kadar uygulanacak indirimdir.

İndirimli gelir ve Kurumlar Vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların devletçe karşılanacak tutarına yatırım katkı tutarı, bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak orana ise yatırım katkı oranı denmektedir. Yatırımlardan sağlanan kazanca uygulanacak vergi oranları ile yatırıma katkı oranları, Bakanlar Kurulu tarafından belirlenmektedir.

Vergi indirimi, teşvik belgesine bağlı büyük ölçekli, bölgesel ve stratejik yatırımlar için uygulanacaktır.

Oranlar bölgelere göre farklılaştırılmıştır. Söz konusu ve indirimli vergi, yatırıma katkı oranları aşağıdaki tabloda yer almaktadır. Bu tabloya göre; örneğin 1. bölgede 31.12.2016 tarihine kadar yapılacak büyük ölçekli desteklerden yararlanabilecek 200 milyon TL tutarındaki bir yatırımda, bu yatırımın % 25‘i yani 50 milyon liralık kısmı devlet tarafından karşılanacaktır. Devlet bu tutarı, alacağı vergiden vazgeçerek indirimli vergi oranı (% 20 yerine % 10) uygulamak suretiyle karşılayacaktır. Vazgeçilen vergi tutarı yatırım katkı tutarı olan 50 milyon TL‘ye ulaşıncaya kadar, bu yatırımdan elde edilen kazanca % 10 indirimli kurumlar vergisi uygulanmaya devam edilecektir.

Bölgesel teşvik kapsamında yatırımlara uygulanacak oranlar aşağıdaki tabloda gösterilmiştir;

Bölgesel teşvik ve büyük ölçekli yatırım uygulamaları kapsamında organize sanayi bölgelerinde gerçekleştirilen yatırımlarda, kendi bulunduğu bölgenin bir alt bölgesine sağlanan oranlarda vergi indirimi uygulanacaktır. Örneğin; 2. bölgede yer alan organize sanayi bölgesinde gerçekleştirilecek bölgesel teşvik kapsamındaki bir yatırıma, daha avantajlı olan 3. bölge için tanınan oranlarda vergi indirimi uygulanacaktır. Yatırımın 6. Bölgede gerçekleştirilmesi durumunda ise, bölge için sağlanan yatırım katkı oranına beş puan ilave edilerek, % 95 olarak uygulanacaktır.

Stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirim oranı % 90 ve yatırıma katkı oranı % 50‘dir.

Vergi indirimi teşviki, önceki teşvik uygulamalarında sadece teşvik belgesine bağlanmış yatırımlardan elde edilen kazançlara uygulanmakta idi. Ancak yeni düzenlemede yatırım dönemi boyunca, yatırıma katkı tutarına mahsuben, ancak yatırım katkı tutarının aşağıda belirtilen oranlarını ve gerçekleştirilen yatırım harcama tutarını da aşmamak kaydıyla yatırımcının diğer faaliyetlerinden elde edilen kazancına da indirimli oran uygulanabilecektir. Bu uygulamadan büyük ölçekli ve stratejik yatırımlar ile bölgesel teşvik kapsamındaki yatırımlar yararlanabilecektir. Bu tabloya göre örneğin; 1. bölgede yapılacak yatırımlarda – stratejik yatırımlar hariç – Bakanlar Kurulu herhangi bir belirleme yapmadığı için yatırımcılar diğer faaliyetlerden elde edilen kazançları nedeniyle vergi indirimi uygulamasından yatırım döneminde hiçbir şekilde faydalanamayacaktır. Bununla birlikte örneğin 6. bölgede yapılacak bir yatırımda, yatırımın devletçe karşılanacak kısmının % 80‘i, yatırım döneminde de diğer faaliyetlerden elde edilen kazanca uygulanabilecektir.

Yatırımın kısmen veya tamamen işletilmeye başlanması vergi indiriminden yararlanmak için yeterlidir. Vergi mevzuatı uyarınca vergi indiriminden yararlanmak için tamamlama vizesi şart koşulmamıştır. Fiili durum yeterli olacaktır.

5520 Sayılı Kurumlar Vergisi Kanun’unun 32/A maddesi ile indirimli kurumlar vergisi uygulamasına yönelik tevsi yatırımlara ilişkin özel bir düzenleme getirilmiştir. Buna göre tevsi yatırımlarda; elde edilen kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde, indirimli oran bu kazanca uygulanacaktır. Şayet tevsi yatırımdan elde dilen kazanç ayrıştırılamıyor sa o taktirde bilançoda yer alan sabit kıymet toplamını, tevsi yatırım tutarına oranlayarak, elde edilen sonucu toplam kazanca uygulamak gerekecektir. Bu şekilde indirimli vergi uygulanacak kazanç tespit edilebilecektir.

Her ne kadar modernizasyon, ürün çeşitlemesi, entegrasyon yatırımları için kanunda tevsi yatırımlarda olduğu gibi özel bir düzenlemeye yer verilmemişse de; bu tür yatırımlar için de tevsi yatırımlarda olduğu gibi kazancın ayrıştırılamaması halinde oranlama yönteminin uygulanması gerekir.

Arazi, arsa, royalti, yedek parça ve amortismana tabi olmayan diğer harcamalar vergi indiriminden faydalanamaz. Dolayısıyla bu harcamalar yatırım katkı tutarının hesabında dikkate alınmazlar.

Aşağıdaki kurum ve yatırımlar, hiçbir şekilde indirimli vergi uygulamasından faydalanamayacaklardır;

İndirimli kurumlar vergisi uygulaması, dönem sonunu beklemeye gerek olmaksızın geçici vergi dönemlerinde de uygulanabilecektir.

Yatırımcının farklı bölgelerde birden fazla yatırım yapması durumunda, yatırıma katkı oranı ve indirimli kurumlar vergisi oranı her bir bölge için ayrı dikkate alınacaktır.

Bu durumda zamanında tahakkuk ettirilmeyen vergiler gecikme faizi ile birlikte tahsil edilecektir. Ancak, ayrıca bir vergi ziyaı cezası uygulanmayacaktır.

5) GELİR VERGİSİ STOPAJI DESTEĞİ

Yalnızca 6 ncı bölgede gerçekleştirilecek yatırımlar için alınmış yatırım teşvik belgeleri kapsamında gelir vergisi stopaj desteği uygulanabilir. Diğer bölgeler için alınan teşvik belgeleri kapsamında yapılacak yatırımlarda türü ne olursa olsun bu desteğin uygulanması mümkün değildir.

Bölge için düzenlenecek teşvik belgeleri kapsamında belgede kayıtlı istihdamı aşmamak kaydıyla gerçekleştirilen ilave istihdam için, yatırımın kısmen veya tamamen işletilmeye başlanmasından itibaren gelir vergisi stopaj desteğinden yararlanılabilir.

Teşvik belgesinde kayıtlı istihdamı aşmamak üzere, ilave istihdam için asgari ücrete tekabül eden gelir vergisi 10 yıl süre ile verilecek muhtasar beyanname üzerinden tahakkuk edecek vergiden indirilir.

Gelir vergisi stopaj desteğinden yararlanılmış olunması nedeniyle ödenmemiş olan gelir vergilerinin hesaplanarak gecikme faizi ile birlikte ödenmesi gerekecektir. Ancak bu durumlarda vergi ziyaı cezası uygulanmayacaktır.

Yatırımın faaliyete geçmesinden önce devri halinde devralan aynı koşulları yerine getirmek kaydıyla gelir vergisi stopaj desteğinden yararlanabilir.

Gelir vergisi stopaj desteği uygulamasından devir tarihine kadar devreden, devir tarihinden sonra ise devralan yararlanır.

6) KATMA DEĞER VERGİSİ İADESİ DESTEĞİ

Sadece Stratejik Yatırımlar için ön görülmüş bir teşviktir. Buna göre 500 milyon TL asgari yatırım tutarına sahip stratejik yatırımlara, yatırımların tesisi sırasında gerçekleştirilen inşaat işleri nedeniyle yüklenilen ve takvim yılı sonuna kadar indirim yoluyla telafi edilemeyen katma değer vergilerine iade olanağı getirilmiştir.

7) FAİZ DESTEĞİ

Bölgesel ve stratejik yatırımlara, Ar-Ge ve çevre yatırımlarına uygulanan teşvik kapsamında gerçekleştirilecek yatırımlar için faiz desteğinden yararlanılabilir. Genel ve büyük ölçekli yatırımlar için uygulanan teşvikte, destek unsuru olarak faiz desteği bulunmamaktadır.

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nün protokol imzaladığı aracı kurumlar olan banka, leasing şirketi gibi finansal şirketlere başvurulması gerekmektedir. Aracı kurumlar gerekli değerlendirmeyi yaptıktan sonra yatırımcı adına faiz desteği için Genel Müdürlüğe onay için başvururlar.

Faiz desteği bölgesel yatırımlar (Bölgelere göre farklılaştırma vardır) ve stratejik yatırımlar için değişen oranlarda uygulanmaktadır. Alınacak kredilerin sabit yatırım tutarının % 70’ine kadarki kısmı için ödenecek faizin ilk beş yılı için faiz desteği ön görülmektedir. Söz konusu oran ve tutarlar aşağıdaki tabloda yer almaktadır; Tablodan da görüleceği üzere 1. ve 2. bölgelerde, bölgesel teşvik kapsamında faiz desteği uygulanmamakta olup; daha az gelişmiş bölgelerde nisbeten artırılmış oranlarda ve tutarlarda faiz desteği uygulanacaktır. Ayrıca bölge ayrımı yapılmaksızın stratejik yatırımlar, Ar-Ge ve çevre yatırımları için farklı faiz destek oran ve üst sınır tutarları belirlenmiştir. Buna göre bu yatırımlarda TL cinsi kredilerde 5 puan, döviz cinsinde ise 2 puan Bakanlık tarafından karşılanacaktır. Üst sınır ise Ar-Ge ve çevre yatırımlarında 500.000 TL tutarını, stratejik yatırımlarda ise yatırım tutarının % 5’ini geçmemek üzere 50 milyon TL tutarını aşamayacaktır.

Kullanılmış makine ve teçhizat için kredi kullanımlarında, tüm bölge ve yatırım türleri için faiz desteği ön görülmemiştir.

Stratejik yatırımlar haricinde protokol yapılmış aracı kurumlardan yalnızca bir tanesinden kredi kullanılabilir. Birden fazla aracı kurumdan kredi kullanılması durumunda, yalnızca bir tanesi için faiz desteğinden yararlanılır. Bununla birlikte, bir aracı kurumdan birden fazla kredi kullanmak mümkündür.

Şayet yeni yatırımcının yatırım teşvik belgesi varsa ve bu belgede faiz desteği öngörülmüş ise; aracı kurumun kabul etmesi halinde, kullanılan kredinin vade, miktar vb. şartlar değiştirilmeksizin bakiye kredi için yeni yatırımcı adına düzenlenecek yeni itfa planına göre faiz desteğine devam edilir. Aksi taktirde faiz desteği uygulaması durdurulur.

Kredinin amacı dışında kullanıldığının tespiti halinde, aracı kurumlar ödenmiş olan toplam faiz desteği tutarına kendi faiz oranlarını dikkate alarak hesaplayacakları faizi veya kâr payını dâhil ederek 5 iş günü içerisinde bütçeye gelir yazılmak üzere muhasebe birimi hesabına yatırmak zorundadırlar. Aksi taktirde TCMB‘da bulunan karşılık hesaplarından tahsil edilecektir.

Banka ve finans kuruluşlarının uyguladıkları faiz ve kar payı oranları, bölgelere göre belirlenen faiz destek puanının altına düştüğünde faiz desteği olarak düşük oran dikkate alınacaktır.

8) YATIRIM YERİ TAHSİSİ

Yatırım yapılması düşünülen yerde; 49 Yıllığına irtifak hakkı tesis edilebilir.

Yatırım yeri tahsisi gerçekleştikten sonra yatırımcı taşınmazın emlak vergisi değerinin % 3‘ü oranında ilk yıl bedelini ödemek, yatırımı öngörülen zaman içerisinde tamamlamak, yatırımın faaliyete geçmesinden itibaren 5 yıl boyunca yatırım teşvik belgesinde belirlenen istihdam sayısını korumak zorundadır.

Tarım ve hayvancılık yatırımları hariç olmak üzere yatırım tutarı 50.000 $ ve üzeri ise, en az 100 kişiye istihdam sağlanacak nitelikte bir yatırım ise ve satın alınmak istenen taşınmazın en az 3 katı tutarında yatırım yapılacaksa Harçlar Kanun’unun 63. maddesinde yer alan harca esas değer üzerinden doğrudan satın alınabilir.

Yatırım yeri tahsisi desteğinin kapsamı dışındaki yatırım konularıdır.

FİNANSAL KİRALAMA İŞLEMLERİNDE TEŞVİK UYGULAMASI (SSS)

Yatırım teşvik belgesi kapsamında yer alan makine ve teçhizatın tamamı veya bir kısmının finansal kiralama yoluyla temin edilmesi mümkündür.

Finansal kiralama yöntemi ile yapılacak yatırımlarda finansal kiralamaya konu makine ve teçhizata ait toplam tutarın, her bir finansal kiralama şirketi için asgari 200.000 TL olması gerekmektedir.

Bu destek unsurlarından finansal kiralama şirketi yararlanır. Fakat bunun için, finansal kiralama şirketinin yatırım teşvik belgesi sahibi yatırımcı ile sözleşme imzalamış olması ve makine teçhizat listesinin ilgili merci tarafından onaylanmış olması gerekmektedir.

Mümkündür. Ancak, bu işlem için finansal kiralama şirketi ile yatırımcının ilgili mercie birlikte müracaat etmeleri gerekmektedir.

Mülkiyet finansal kiralama şirketinde olduğu sürece her türlü sorumluluk ta finansal kiralama şirketinde olacaktır. Bu durumda faydalanılan destekler, ilgili mevzuat hükümleri uyarınca finansal kiralama şirketinden geri alınacaktır. Ancak mülkiyetin yatırımcıya geçmiş olması halinde, tüm sorumluluk yatırımcıda olacaktır.

Finansal kiralama işlemine konu makine ve teçhizatın başka yatırımcıya devrinin talep edilmesi halinde, devralan ve devreden yatırımcının birlikte finansal kiralama şirketine başvurması üzerine yeni sözleşme düzenlenerek devir işlemi yapılabilir. Bu durumda yatırımın bütünlüğünün bozulması halinde söz konusu makine ve teçhizatın yeniden temin edilmesi gerekir. Ayrıca yeni yatırımcının teşvik belgesinde kayıtlı destek unsurlarının ilk yatırımcının yararlandığı destek unsurlarından daha düşük olması veya hiç olmaması durumunda fazladan yararlanılan destekler geri alınır.

Şayet teşvik belgesinde söz konusu kullanılmış makine ve teçhizatın ithaline izin veriliyorsa, bu yatırımlar finansal kiralama yolu ile de temin edilebilir.

YATIRIM TEŞVİK BELGESİ İŞLEMLERİ (SSS) 1) TEŞVİK BELGESİ ALMA PROSEDÜRÜ Yatırımcının, teşvik belgesi almak için ödemesi gereken harç tutarı 400 TL‘dir. Ekonomi Bakanlığının döner sermaye işletme hesabına bu tutar yatırılır. Ekonomi Bakanlığı’na yapılan başvurularda yer alan yatırım projeleri; makro ekonomik politikalar, arz – talep dengesi, sektörel, mali ve teknik yönden değerlendirilir ve gerekirse ilgili diğer kurum ve kuruluşlardan alınacak görüşler sonucunda uygun bulunması halinde, yatırım teşvik belgesi verilir. 2) İTHAL VE YERLİ MAKİNE / TEÇHİZAT LİSTE DEĞİŞİKLİĞİ VE BELGE REVİZESİ Yatırımın gerçekleştirilmesine hizmet edecek ve gerekli olduğuna inanılan makine ve teçhizat değişiklikleri mümkündür. Bu değişiklikler yatırım teşvik belgesi düzenlenmesi için müracaat edilen merci tarafından sonuçlandırılır. İthal ve yerli makine ve teçhizat listelerinde yer alan fiyatların, her bir makine ve teçhizat itibariyle % 100‘e kadar artış veya % 50‘ye kadar azalışlarında liste güncellemesi yapılmaksızın doğrudan işlem yapılabilir. Yatırıma başlama tarihinden sonra temin edilen, makine ve teçhizat listelerinde yer almayan makine ve teçhizat; proje ile uyumlu olması kaydıyla, teşvik belgesi kapsamına dahil edilerek destek unsurlarından yararlandırılabilir. Yatırım teşvik belgesinde yer alan sabit yatırım tutarının % 50’si üzerindeki artış veya azalışlar ile belgede kayıtlı diğer bilgilerde değişiklik olması durumunda yatırımcılar, teşvik belgesini düzenleyen merciye başvurarak teşvik belgesinin revizesi talebinde bulunabilirler. 3) SÜRE UZATIMI VE YATIRIM KONUSU DEĞİŞİKLİĞİ

Yatırımın öngörülen sürede gerçekleştirilememesi halinde, yatırım harcaması yapılmış olması kaydıyla yetkili merciye süre uzatımı talebinde bulunabilinir. Bu durumda Bakanlık teşvik belgesinde kayıtlı ilk sürenin yarısı kadar ek süre verebilir, ek süre en az bir yıl olarak uygulanır.

Yatırım konusu değişiklik talepleri için, öncelikle Bakanlığa başvuruda bulunulması gerekmektedir. Yürürlükteki mevzuat hükümleri çerçevesinde bölgesel ve sektörel kısıtlamalar da dikkate alınarak teşvik belgesi üzerinde yatırım konusuna ilişkin değişiklik yapılabilir. Değişikliğin uygun bulunması halinde, yatırım konusu değişikliğinden önce satın alınmış ancak yeni yatırım konusu ile ilgili olmayan makine ve teçhizat için uygulanan destekler, ilgili mevzuat çerçevesinde geri alınır.

4) DEVİR, SATIŞ, İHRAÇ, KİRALAMA VE NAKİL

Tamamlama vizesine bakılmaksızın yatırım teşvik belgesi kapsamındaki temin edilen makine ve teçhizatın beş yılını doldurmadan devri, satışı, ihracı ve kiralanması Genel Müdürlüğün iznine tabidir. Tamamlanma vizesi alınmak kaydıyla beş yılın sonunda satış, devir, ihraç ve kiralanması ise serbesttir.

Bu durumda en önemli şart, yatırımın bütünlüğünün bozulmamasıdır. Tamamlama vizesi yapılıp yapılmadığına bakılmaksızın, 5 yılını doldurmamış makine ve teçhizatın yatırımın bütünlüğünün bozulmaması kaydıyla veya bütünü ile birlikte; Bakanlığın iznine tabidir. Yatırımların bütün olarak devrinde, teşvik belgesi üzerinde unvan değişikliği yapılmak suretiyle izin verilebilir. Satış izni verilen makine ve teçhizatlara uygulanan KDV istisnası, Gümrük Muafiyeti gibi destekler geri alınmaz. Ancak; yatırımcının teşvik belgesinin, belge kapsamında temin edilmiş makine ve teçhizatın izin alınarak satışı sonrasında, başka nedenlerle iptal edilmesi durumunda, satış konusu edilen makine ve teçhizatın alımı sırasında uygulanan tüm destekler, ilgili mevzuat çerçevesinde kısmen veya tamamen geri alınır.

Bu durumda izinsiz satışı gerçekleştirilen makine ve teçhizat kapsamında; İlgili mevzuat uyarınca geri alınır ve yatırım teşvik belgesi iptal edilebilir.

Şayet icra veya iflas organı tarafından satışın kesinleşme tarihinden önce tamamlama vizesi yapılacak durumlar söz konusu ise, teşvik belgesinin hemen tamamlama vizesi yapılabilir. Ancak; makine ve teçhizatın teminini müteakip beş yıllık süre dolmadan cebri icra veya tasfiye sonucu yatırım teşvik belgesine bağlı bir makine ve teçhizatın satılması halinde, yararlanılan tüm destekler ilgili mevzuat hükümleri çerçevesinde geri alınır. Ayrıca yatırım teşvik belgesi iptal edilebilir.

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında gerçekleştirilen yatırımların, işletmeye geçiş tarihinden itibaren asgari beş yıl süre ile bulunduğu bölgede faaliyette bulunması gerekir. Ancak; bakanlıktan izin alınması ve yatırım konusunun taşınılacak bölgede de destek kapsamına alınması şartıyla, yatırımın diğer bölgelere de taşınması mümkündür.

Yatırımın bulunulan bölgeden daha az destek alan bir başka bölgeye veya aynı bölgede olsa bile OSB’den, OSB dışına veya ilgili yatırım konusunun desteklenmediği bölgelere taşınması mümkündür. Ancak, taşınılan bölgede bulunmayan desteklerin tamamı ile taşındığı bölgenin yararlandığı destekleri aşan kısmı ilgili mevzuat çerçevesinde geri alınır.

5) TAMAMLAMA VİZESİ

Yatırımcının öngörülen süre veya ek süre bitimini takip eden altı ay içerisinde yatırımın tamamlama vizesinin yapılması için yatırım teşvik belgesini düzenleyen yetkili merciye başvurması gerekmektedir.

Yatırım teşvik mevzuatında belirtilen belgeler ile birlikte Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’ne başvurulur. Genel Müdürlük ekspertiz yapmak üzere uzman / uzmanları görevlendirir. Ekspertiz raporu sonucuna göre Genel Müdürlük tamamlama vizesi şerhi koyar.

Görevlendirilecek personelin her birine ekspertiz ücreti ödenmesi gerekmektedir. Bu görevlendirmede; ekspertiz ücreti, yol ve konaklama giderleri yatırımcı tarafından karşılanır. Yatırımcılardan başka hiçbir ad altında ilave ücret talep edilemez.

6) MÜCBİR SEBEP, FEVKALADE HAL DURUMLARI NEDENİYLE YATIRIMLARIN AKSAMASI

Teşvik belgesi düzenlenmesinden başlayarak tamamlama işlemleri sonuçlanıncaya kadar devam eden süre içinde, aşağıdaki haller mücbir sebep ve fevkalade hal durumları olarak değerlendirilecektir:

Yatırım teşvik mevzuatı gereğince normal şartlarda istenen belgeler yerine; Gerekmektedir.

7) BELGE ZAYİ VE İPTALİ

Teşvik belgesi veya eki belgelerin kaybolması nedeniyle yatırımcı tarafından yeniden tasdikinin talep edilmesi durumunda, mücbir sebep ve fevkalade hal durumları hariç olmak üzere, tasdiki istenen her yatırım teşvik belgesi için 300 TL karşılığı çıkarılabilir.

Yatırımcıların yatırım teşvik belgeleri iptal edilir.

8) YATIRIM TEŞVİK BELGESİYLE İLGİLİ DİĞER HUSUSLAR

Yatırım cinsleri; Bakanlar Kurulu Kararı’na istinaden çıkarılmış Tebliğ’de “Komple Yeni“, “Tevsi“, “Modernizasyon“, “Ürün Geliştirme” ve “Entegrasyon” olarak belirlenmiştir. Bu ayrımların olması, uygulanacak desteklerin hesaplanması açısından önem arz etmektedir. Özellikle vergi indirimi desteğinin hesaplanmasında kullanılacak yöntemi etkilemektedir. Ayrıca;

Öncelikle müracaat tarihinden evvel yapılmış harcamalar, hiçbir şekilde teşvikten yararlanamaz. Ayrıca; Hiçbir şekilde teşvik belgesi kapsamına girmez.

Söz konusu harcamaların cinsi yatırım teşvik belgesinde belirtilmiş olması ve teşvik belgesinde kayıtlı sabit yatırım tutarının % 50‘sini aşmamak kaydıyla yatırım harcaması olarak kabul edilir.

Teşvik sistemi kapsamında destek unsurlarından yararlanan yatırım harcamaları hiçbir şekilde diğer kamu kurum ve kuruluşlarının desteklerinden yararlanamaz. Şayet; diğer kamu kurum ve kuruluşların desteklerinden yararlanıyor veya yararlanacaksa, bu taktirde yatırım teşvik belgesine ait destek unsurlarından yararlanamaz. Aykırı davranılması durumunda yararlanılan destek unsurları, ilgili mevzuat çerçevesinde geri alınır.

Genel olarak yatırımın başlangıç tarihi teşvik belgesi için Bakanlığa başvuru tarihidir. Ancak; yatırıma başlandığının kabul edilebilmesi için yatırımın resmi başlangıç tarihinden sonra fiili olarak arazi – arsa, altyapı, bina – inşaat, makine teçhizat ile diğer harcamalara yönelik olarak sabit yatırım tutarının en az % 10 oranında harcama yapılmış olması gerekir.